BİZİM ÇOCUK HUKUK KLİNİĞİ

BDDK – Bankacılık Düzenleme ve Denetleme Kurumu

1. Kuruluş ve Tarihçe

Kuruluş Yılı: 1999

Hukuki Dayanak: 23 Haziran 1999 tarihli 4389 sayılı Bankalar Kanunu ile kurulmuştur.

Faaliyete Başlama: 2000 yılında aktif olarak faaliyete geçmiştir.

Daha sonra 2005 yılında çıkarılan 5411 sayılı Bankacılık Kanunu ile yeniden yapılandırılmış ve bugünkü görev ve yetkileri netleştirilmiştir.

Bu kurum, özellikle 1994 finansal krizi ve 1999 öncesi bankacılık sistemindeki istikrarsızlıklar sonrasında, bankacılık sektörünün daha sağlam bir zemine oturtulması amacıyla oluşturulmuştur.

2. Amaç ve Görevleri

BDDK’nın temel amacı:

Bankacılık sektörünün güvenli, şeffaf ve istikrarlı bir şekilde çalışmasını sağlamak,

Mevduat sahiplerinin haklarını korumak,

Finansal sistemin güven ve istikrarını gözetmek,

Rekabeti ve sağlıklı işleyişi desteklemek.

Görevlerinden bazıları:

Bankaların kuruluş ve faaliyet izinlerini vermek,

Bankaların birleşme, devralma ve tasfiyelerini denetlemek,

Sermaye yeterliliği, likidite, risk yönetimi gibi konuları düzenlemek,

Finansal piyasaları gözetmek ve gerektiğinde müdahalelerde bulunmak.

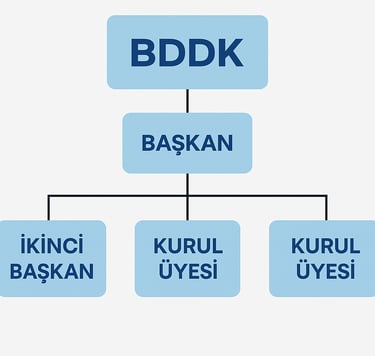

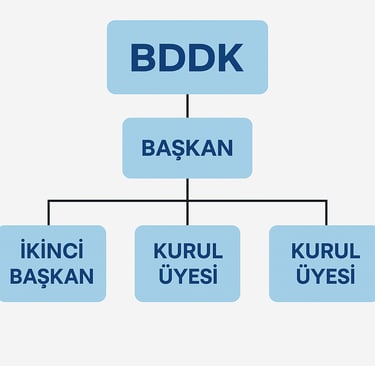

3. Kurumsal Yapı

Başkan: Cumhurbaşkanı tarafından atanır.

Kurul: Başkan, İkinci Başkan ve üyelerden oluşur (toplam 7 üye).

Bağımsızlık: Kurum, idari ve mali özerkliğe sahiptir. Yani günlük hükümet müdahalesinden bağımsız çalışır, ancak TBMM ve kamu denetimine tabidir.

Merkez: Ankara’dadır; ayrıca İstanbul’da da temsilcilikleri vardır.

4. İlgilendiği Konular

BDDK’nın görev alanı bankacılık ve finans sektörüyle doğrudan ilgilidir.

Başlıca ilgi alanları:

Bankalar ve finansal holding şirketleri,

Faktoring ve finansal kiralama şirketleri,

Tüketici kredileri, kredi kartları,

Elektronik bankacılık, dijital bankacılık ve fintech düzenlemeleri,

Mevduat sahiplerinin korunması,

Risk yönetimi ve uluslararası standartlara uyum (örneğin Basel kriterleri).

5. Mevzuat

BDDK’nın temel faaliyetlerini düzenleyen mevzuatlar:

5411 sayılı Bankacılık Kanunu (2005) – en temel kanundur.

İlgili yönetmelik ve tebliğler:

Bankaların İç Sistemleri Yönetmeliği,

Kredi İşlemleri Yönetmeliği,

Bankaların Sermaye Yeterliliği Yönetmeliği,

Tüketici kredileri ve kredi kartlarına ilişkin düzenlemeler.

Ayrıca BDDK, kararlarını Resmî Gazete’de yayımlanan Kurul Kararları aracılığıyla duyurur.

📌 Özetle: BDDK, 1999’da kurulmuş, 2000’de çalışmaya başlamış; bankacılık sisteminde güven, istikrar ve şeffaflık sağlamak amacıyla görev yapan, bağımsız idari otorite niteliğinde bir kurumdur.

BDDK Başvuruları Nasıl Yürür?

1. Başvurunun Konusu

BDDK’ya yapılan başvurular genellikle üç ana grupta toplanır:

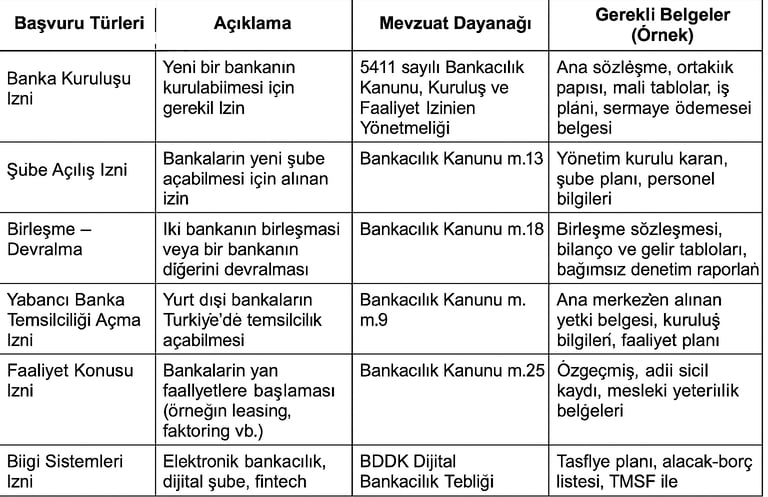

Kurumsal Başvurular: Banka kuruluş izni, şube açılışı, birleşme-devralma, yeni ürün izni, bilgi sistemleri vb.

Bireysel Başvurular (Şikâyet/İhbar): Tüketici olarak kredi kartı, banka kredisi, mevduat veya bankacılık hizmetleriyle ilgili şikâyetler.

Bilgi Edinme Talepleri: 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında yapılan resmi bilgi talepleri.

2. Başvuru Yolları

Elektronik Ortam:

BDDK’nın kendi internet sitesindeki (https://www.bddk.org.tr) başvuru/şikâyet formu üzerinden

CİMER (Cumhurbaşkanlığı İletişim Merkezi) üzerinden

E-Devlet kapısı üzerinden

Yazılı Başvuru:

Dilekçe ile BDDK merkezine (Ankara) veya temsilciliklerine posta yoluyla

Kurumsal Başvurular:

Resmî yazı ile doğrudan BDDK’ya yapılır; çoğu zaman ilgili belgeler ve ekler talep edilir.

3. Başvuru Sürecinin İşleyişi

Başvurunun Alınması:

Başvurular elektronik sistem veya yazılı dilekçe yoluyla kayıt altına alınır.İnceleme ve Ön Değerlendirme:

Konu, BDDK’nın görev alanına giriyor mu diye bakılır. Görev alanına girmezse başvuru ilgili kuruma yönlendirilir (örneğin TBB, TMSF, Merkez Bankası vb.).Esas İnceleme:

Bireysel şikâyetlerde, ilgili banka veya kuruluşlardan savunma/cevap istenir.

Kurumsal başvurularda, mevzuata uygunluk denetimi yapılır (örneğin sermaye yeterliliği, risk raporları, ortaklık yapısı vb. incelenir).

Kurul Kararı veya İdari İşlem:

Önemli konularda (lisans, birleşme, büyük yaptırımlar) BDDK Kurulu karar alır.

Daha basit işlemler idari birimlerce sonuçlandırılır.

Sonuçlandırma ve Bildirim:

Bireysel başvurulara yazılı olarak (çoğunlukla e-Devlet veya CİMER üzerinden) cevap verilir.

Kurumsal başvuruların sonucu resmi yazıyla bildirilir ve gerekirse Resmî Gazete’de yayımlanır.

4. Süreler

Bireysel şikâyet ve ihbarlar: Genellikle 30 gün içinde sonuçlandırılır.

Kurumsal başvurular: Konunun niteliğine göre değişir (örneğin yeni banka kuruluşu aylar sürebilir).

Bilgi Edinme başvuruları: 15 iş günü içinde cevaplanır (4982 sayılı Kanun gereği).

5. Mevzuat Dayanakları

5411 sayılı Bankacılık Kanunu

BDDK Başvuru ve Şikâyet Yönetmeliği

4982 sayılı Bilgi Edinme Hakkı Kanunu

BDDK’nın kendi kurul kararları ve tebliğleri

📌 Özet: Vatandaş olarak BDDK’ya şikâyet/başvuru yapmak için CİMER, e-Devlet ya da BDDK’nın resmi web formunu kullanabilirsin. Kurumsal başvurular ise resmi dilekçe ve ek belgelerle yapılır; önemli konularda karar BDDK Kurulu tarafından verilir.

BDDK’ya Şikâyet Dilekçesi Örneği

T.C.

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BAŞKANLIĞINA

(ANKARA)

1. Başvurucu Bilgileri

Adı Soyadı : …………………………………

T.C. Kimlik No : …………………………………

Adres : …………………………………

Telefon : …………………………………

E-Posta : …………………………………

2. Şikâyet Edilen Kuruluş

Banka/Finans Kuruluşunun Adı : …………………………………

Şube / Genel Müdürlük : …………………………………

3. Şikâyetin Konusu

(Örn: “Kredi kartıma yasal mevzuata aykırı olarak yıllık aidat yansıtılması”,

“Bankamın kredimle ilgili erken kapama ücreti talep etmesi”,

“Şubede mevduat hesabıma haksız masraf kesilmesi” vb.)

4. Şikâyetin Açıklaması

(Tarih sırasına göre, mümkün olduğunca detaylı yazılmalıdır.)

…/…/20.. tarihinde … Bankası … Şubesi’nden … tutarında kredi kullandım.

Banka, sözleşmede yer almamasına rağmen tarafımdan … TL masraf tahsil etti.

Konuya ilişkin …/…/20.. tarihinde banka şubesine yazılı/sözlü başvuruda bulundum.

Ancak banka herhangi bir geri ödeme yapmadığı gibi yazılı bir cevap da göndermedi.

Bu durum, 5411 sayılı Bankacılık Kanunu ve 6502 sayılı Tüketicinin Korunması Hakkında Kanun’a aykırıdır.

5. Hukuki Dayanak

5411 sayılı Bankacılık Kanunu

Tüketicinin Korunması Hakkında Kanun (6502)

Bankacılık Ücretleri ve Komisyonları Hakkında BDDK Tebliğleri

İlgili yönetmelikler

6. Talep ve Sonuç

Yukarıda arz edilen nedenlerle;

Bankanın haksız uygulamasının incelenmesini,

Tahsil edilen … TL’nin tarafıma iade edilmesini,

İlgili banka hakkında gerekli yaptırımların uygulanmasını,

saygılarımla arz ve talep ederim.

Tarih: …/…/20..

İmza

(Ad-Soyad)

Dilekçeye Eklenebilecek Belgeler

Banka ile yapılan sözleşme / kredi kartı ekstreleri

Şubeye yapılan başvurunun örneği (dilekçe veya e-posta çıktısı)

Masraf / aidat tahsilatını gösteren dekont veya hesap özeti

Başvuru Yöntemleri

E-Devlet üzerinden → “BDDK Şikâyet Başvurusu” hizmeti

CİMER üzerinden → “BDDK’ya yönlendirilmek üzere” şikâyet

BDDK web sitesi → www.bddk.org.tr form doldurarak

Posta ile → BDDK Başkanlığı, Ankara adresine gönderim

BDDK’ya Kurumsal Başvuru Dilekçesi Örneği

T.C.

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BAŞKANLIĞINA

(ANKARA)

1. Başvuran Kuruluş Bilgileri

Unvanı: …………………………………

Merkezi: …………………………………

Vergi No / MERSİS No: …………………………………

Telefon / Faks: …………………………………

E-Posta: …………………………………

Temsil ve İlzama Yetkili Kişiler: …………………………………

2. Başvuru Konusu

(Örn: “Banka Kuruluş İzni Başvurusu”,

“Şube Açılış İzni Başvurusu”,

“Finansal Kiralama Şirketi Kuruluşu İzni”,

“Yönetim Kurulu Üyelerinin Onayı” vb.)

3. Açıklamalar

… tarihli … sayılı kararımız doğrultusunda … faaliyetini gerçekleştirmek amacıyla 5411 sayılı Bankacılık Kanunu kapsamında Kurumunuza başvuru yapılması uygun görülmüştür.

Başvuruya ilişkin tüm bilgi ve belgeler ekte sunulmuştur.

Faaliyetimiz, BDDK mevzuatına, uluslararası bankacılık standartlarına (Basel kriterleri) ve ilgili düzenlemelere uygun şekilde yürütülecektir.

4. Hukuki Dayanak

Başvurumuz;

5411 sayılı Bankacılık Kanunu

BDDK Kurul Kararları ve İlgili Yönetmelikler

çerçevesinde yapılmaktadır.

5. Talep ve Sonuç

Yukarıda arz edilen nedenlerle;

… konulu başvurumuzun değerlendirilerek gerekli iznin verilmesini,

Sürecin sonucunun tarafımıza yazılı olarak bildirilmesini,

saygılarımızla arz ederiz.

Tarih: …/…/20..

İmza

(Unvan / Temsil ve İlzama Yetkili Kişi)

Ekler (Kurumsal Başvurular İçin Sıklıkla Talep Edilen Belgeler)

Ana sözleşme taslağı

Ortaklık yapısını gösterir belgeler

Kurucu ortakların mali durum beyanları ve belgeleri

Yönetim kurulu üyelerinin özgeçmişleri ve adli sicil kayıtları

Asgari sermayenin ödendiğini gösteren belgeler

İş planı ve finansal projeksiyon raporları

İç denetim, risk yönetimi ve uyum politikaları

Mevzuat Dayanakları

5411 sayılı Bankacılık Kanunu

Bankaların Kuruluş ve Faaliyet İzinlerine İlişkin Yönetmelik

BDDK düzenleme ve tebliğleri

İlgili Kurul kararları

📌 Özet: Kurumsal başvurular, kapsamlı belge ve raporlarla yapılır ve genellikle BDDK Kurulu’nun onayına tabidir. Basit işlemler (ör. şube açılışı) idari birimlerce hızla sonuçlandırılırken, yeni banka kuruluşu gibi büyük başvurular aylarca sürebilir.